Ränta-på-ränta förklarat — motorn bakom varje FIRE-plan

Varför 7% avkastning dubblar pengarna vart 10:e år, varför sista decenniet gör mest jobb, och varför börja idag slår börja större.

Snabbsvar

Ränta-på-ränta är när dina avkastningar börjar generera egen avkastning. Med 7 % årlig ränta fördubblas pengarna på ≈ 10 år, och 1 000 kr i månaden blir över 1,2 miljoner på 30 år. Effekten är exponentiell — varje extra år sent i kurvan ger mest tillbaka.

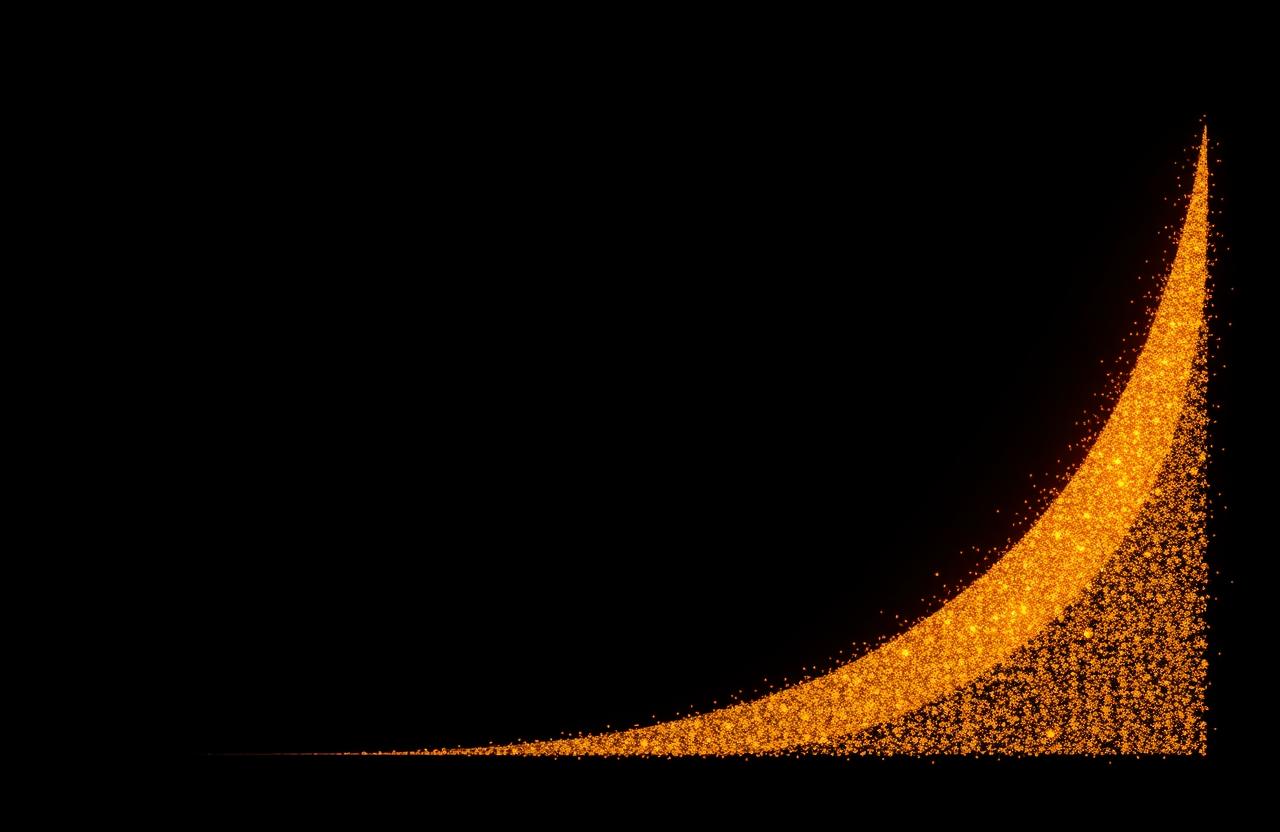

Ränta-på-ränta låter som en slogan. Det är en formel: framtida värde = nuvärde × (1 + r)^n. Anledningen den dominerar varje långsiktig plan är exponenten. Avkastning återinvesteras, sen ger avkastningen avkastning, sen ger den avkastningen avkastning. Efter tillräckligt många år är kurvan inte längre igenkännlig som linjen du började med.

72-regeln. 72 ÷ årlig avkastning = år att dubbla. Vid 7% real avkastning dubblas portföljen var ~10:e år. Vid 10% nominellt var ~7:e år. Sitt med det. 100 000 kr investerat vid 7% blir:

• År 10: ~200 000 kr • År 20: ~400 000 kr • År 30: ~800 000 kr • År 40: ~1 600 000 kr

Du satte in inget extra. Portföljen är 16× startkapitalet. Det är en insättning, inget månadssparande.

Mesta vinsten kommer i slutet. En typisk 30-årig FIRE-plan producerar nästan halva totala ränta-på-räntan under sista 7–8 åren. Anledningen är geometrisk: samma 7% tillväxt appliceras på en mycket större bas. Det är det mest motintuitiva med ränta-på-ränta — och det viktigaste. Det betyder att ge upp år 18 för att "det känns inte som det funkar" är det enskilt dyraste misstaget som finns.

Tid slår belopp. Två sparare, båda går i pension vid 60. Anna sparar 2 000 kr/mån från 22 till 32 (10 år, 240 000 kr totalt). Hon slutar. Björn sparar 2 000 kr/mån från 32 till 60 (28 år, 672 000 kr totalt). Båda får 7%. Vid 60 har Anna mer. Hon satte in mindre än hälften men ränta-på-räntan hann jobba längre.

Tre saker som förstör ränta-på-räntan. 1. Avgifter. 1% fondavgift + 0,3% plattformsavgift tar bort ~30% av slutvärdet över 40 år. Känns inte så stort månadsvis. Är så stort vid mållinjen. 2. Hoppa ur vid fel tillfälle. Att missa de 10 bästa börsdagarna på 40 år halverar ungefär totalavkastningen. De flesta av de dagarna inträffar inom veckor från de värsta — att stanna kvar genom kraschar är icke-förhandlingsbart. 3. Starta senare. Varje års dröjsmål kräver ungefär 7% större månadsinsättning för att landa på samma plats.

Vad det betyder i praktiken. Öppna kontot idag, automatisera insättningen, håll en global indexfond, lämna den ifred. Den tråkiga meningen slår varje aktiv strategi på 30 års horisont. Kalkylatorn på sidan ritar kurvan så du kan se exponenten — dra i månadssparandet och titta på högra svansen, inte på de närmaste fem åren.

Vanliga misstag: • Jämföra de tidiga åren med ett sparkonto. Ränta-på-ränta ser linjär ut första 5–10 åren och böjer sig sen kraftigt. Att döma strategin vid år 3 är att döma den innan den startat. • Jaga högre avkastning för att "snabba på". 1% mer avkastning hjälper mindre än att ta bort 1% i avgifter, för avkastning är brusig och avgifter är säkra. • Trada runt nyheter. Varje affär är en skattehändelse i depå (och kostar spread även i ISK). Ränta-på-ränta älskar tristess.

Vanliga frågor

Nästa steg

Testa idén i din egen FIRE-plan

Liknande artiklar

Förmögenhet · 6 min läsning